まごころ介護のお役立ちコラム

MAGOCORO COLUMN

私たちの生活の中には、さまざまなリスクがひそんでいます。病気、死亡、けが、介護など予期しない出来事で生活が経済的に困難になることも。そんな「もしも」のために備えておくのが生命保険です。

生命保険が、相続税対策として活用できることをご存知でしょうか?生命保険を活用すれば、相続税の節税や相続人同士のトラブル防止など、さまざまなメリットが期待されます。生命保険加入の際にポイントがあり、知っておくことで効果的な相続税対策が実現します。次章で詳しくご紹介します。

目次

相続税は、相続財産を取得した人全員に課税されるわけではありません。「基礎控除」が設定されていて、相続財産が「基礎控除額以上」であれば、将来相続税を支払うことになる可能性があります。よって、本人や両親の資産が基礎控除額を超える可能性がある場合は、早めに対策を考えておきましょう。

相続税の税率は、法定相続分に応ずる取得金額によって定められています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - | 3,000万円以下 | 15% | 50万円 | 5,000万円以下 | 20% | 200万円 | 1億円以下 | 30% | 700万円 | 2億円以下 | 40% | 1,700万円 | 3億円以下 | 45% | 2,700万円 | 6億円以下 | 50% | 4,200万円 | 6億円超 | 55% | 7,200万円 |

3,000万円 + 600万円 × 法定相続人の数

法定相続人についてはこちらのコラム「法定相続人の範囲とは?」をご参照ください。

相続税対策に適しているのは終身保険です。 預貯金の一部で一時払い終身保険に加入すれば相続税の節税をすることができます。

終身保険は保障と貯蓄性を兼ね備えており、自分に万が一が起きた場合に遺族に保険金を残す目的や、貯蓄性を利用して解約返戻金を様々な用途に活用することができます。

死亡保険金の非課税枠は1人500 万円。死亡保険金は、家族を亡くした遺族の生活を支えるためのものです。そのため、死亡保険には非課税枠が設けられています。

●具体的な事例を見ていきましょう

例)夫婦と子ども3人の5人家族の場合

夫(被保険者)が亡くなり、保険金受取人の妻に2,500 万円の保険金が入りました。このご家庭の場合の法定相続人は、妻と子どもたちの合計4 人です。

法定相続人

・妻(保険金受取人)

・子 長男

・子 長女

・子 次男

非課税限度額の計算方法

2,000万円が非課税額となります。

相続税課税対象額

生命保険金額が2,500万円でしたので、非課税枠を超えた金額が相続税の課税対象となります。

保険金額2,500万円の中で、500万円のみが課税対象となります。

【生命保険の非課税枠を受けられる受取人は相続人に限られます。】

相続人以外の人が受け取る場合は、この非課税枠は使えませんので、ご注意ください。ただし、法定相続人の誰かが相続放棄をしていたとしても、死亡保険金の非課税枠の計算に変わりなく、非課税枠を活用することができます。

節税対策をしても相続税の課税が避けられないケースでは、納税資金も準備しておく必要があります。相続税の納税期限は10 カ月以内です。「相続財産が不動産しかなく現金がない」などの場合には、生命保険が納税資金として準備できます。

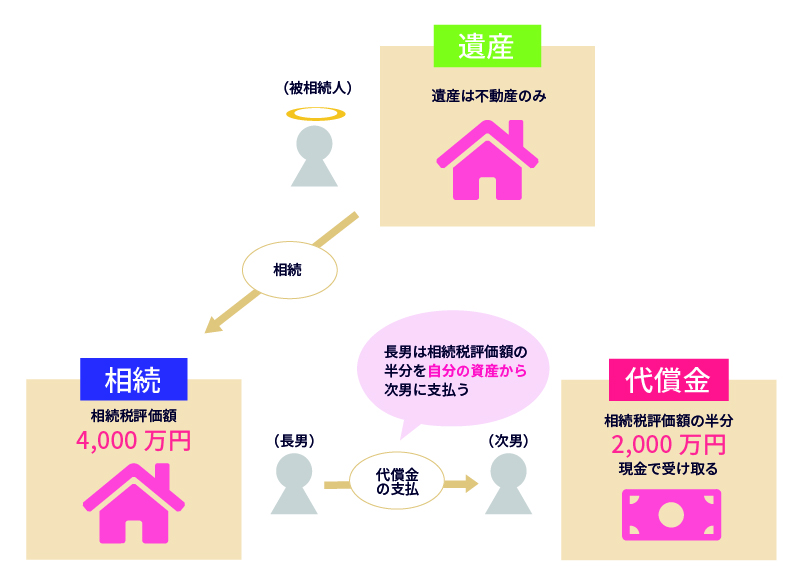

遺産分割の際、問題が起こりがちなのは、遺産が自宅不動産のみであるが、相続人が複数人いる場合です。たとえば、相続人が被相続人の長男と次男であるケースで、長男が父名義の自宅に同居していた場合、自宅を売却して次男と分けるとなれば、長男は自宅を失います。また反対に長男が自宅を相続すれば次男は相続分を受け取ることができません。その場合、代償分割を利用します。長男が自宅を相続し、次男に評価額の半分の代償金を生命保険金で準備できれば、公平に遺産分割をすることができます。

代償分割とは

代償分割とは共同相続人などのうちのひとりが、不動産などを相続する代わりに、ほかの共同相続人に対して生じる相続財産の差を代償金として支払う方法です。

長男が単独で不動産を相続するには次男に代償金として自分の資金から現金を準備しないといけません。そこで有効なのか生命保険です。生命保険金は相続財産には含まれず、受取人の固有の財産となりますので、長男を受取人にした生命保険をかけておけば、長男は資金を準備することができます。

遺産分割協議書の中で代償分割を記載しないと、代償金の支払いが単なる贈与となり、贈与税を課税されることがあります。代償金の支払いに対して贈与税が課税されるのを避けるためには、遺産分割協議書に「代償として」支払うということを明確にする必要があります。

●相続放棄をすると、相続財産のすべてを受け取ることができなくなりますが、生命保険金や死亡退職金などの「みなし相続財産」は相続放棄をしても取得可能です。

ただし、相続放棄をすると、相続人とみなされなくなるため、生命保険や死亡退職金などの非課税枠が利用できません。

●相続前3 年以内に被相続人から贈与された財産もみなし相続財産と判断されます。相続前3 年以内の贈与は、「かけこみ贈与」の対策として相続財産として考えられるという決まりがあります。しかし、贈与税の申告納付を行っている場合は、その納付した贈与税は相続税から控除の対象となります。

今回は「生命保険による相続税対策」についてご紹介しました。

ご自身の財産を次の世代へ相続させる時に、相続税の支払いのために納税資金を準備しておく事として「生命保険」が有効的に活用できます。どのような場合に生命保険が相続税対策になるのか、わからない場合は早めに専門家に相談されることをオススメします。

公開日:2022年5月25日 更新日:2025年2月6日