まごころ介護のお役立ちコラム

MAGOCORO COLUMN

贈与税の基礎知識についてシリーズでお伝えします。

前回からスタートした「贈与税の基礎知識」の第3回目です。

今回は相続対策にも役立つ「生前贈与」についてご紹介します。

■■■ 以前の記事はこちら ■■■

贈与税の基礎知識

贈与税の基礎知識②

まずは、相続税の背景を説明します。

2015(平成27)年1月1日以後、相続税の遺産にかかる基礎控除額が引き下げられました。

【改正前】5,000万円+(1,000万円×法定相続人の数)

↓

【改正後】3,000万円+(600万円×法定相続人の数)

そのため、課税対象となる金額のラインが大幅に下がり、相続税の課税対象の人が増加となりました。

そのような背景の中、相続税の節税対策として、生前贈与という方法があります。

生前贈与の概要や条件を見ていきましょう。

生前贈与とはご自身が生きている間に子どもや孫へ財産(お金や不動産など)を渡すことです。

年齢を重ね、子ども達が自立してきた時には、将来の財産の分配(相続)を少し先取りして考える方も多いです。

しかし、この生前に行う贈与には贈与税という税金がかかる場合があります。

生前贈与が一定額まで非課税にできる方法についてお伝えします。

1月1日から12月31日までの1年間に受け取る贈与の合計が110万円を超えなければ贈与税はかかりません。

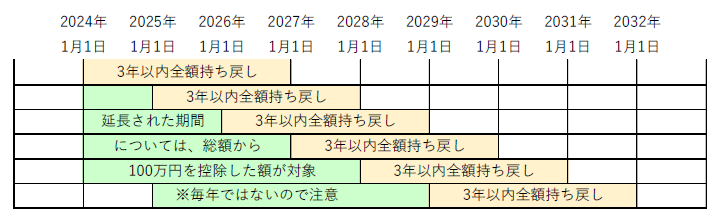

生前贈与加算が3年から7年へ

2024年1月1日以降に贈与された財産が7年以内に持ち戻し対象となります。

暦年贈与のポイント

贈与する人、贈与される人が暦年贈与を承諾し、通帳や印鑑は双方で分担して保管しておくことをお勧めします。

なお、贈与した子や孫の通帳を持っていると「名義預金(名義を借りているだけの通帳)」と判断されることもあるため、注意が必要です。

また、受け渡しは現金ではなく、証拠が残る振り込みがよいでしょう。

また、贈与契約書を作成しておくと安心です。

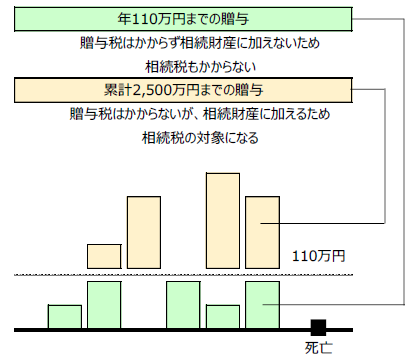

受贈者(子や孫)が2,500万円まで贈与税を納めずに贈与を受けることができ、贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税する制度です。

基礎控除110万円創設

2024年1月1日より、税制改正により「相続時精算課税制度」に基礎控除110万円が創設されました。

贈与するときは2,500万円まで非課税になり、毎年110万円以下の贈与については、贈与者死亡の際に相続税の加算対象から除外されます。

教育費や結婚資金として、条件を満たすケースでは税金がかからないことがあります。

2024年の税制改正により、長期的なスケジュールで生前対策をすることが求められます。

また、今回ご紹介した暦年贈与と相続時精算課税制度は併用できず、一度相続時精算課税制度を選択すると撤回できません。

どちらを選択するか十分検討され、税理士にご相談されることをおすすめします。

監修

中川義敬

日本クレアス税理士法人 執行役員 税理士

東証一部上場企業から中小企業・個人に至るまで、税務相談、税務申告対応、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等、幅広い業務経験を有する。個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスをモットーとしており多くのクライアントから高い評価と信頼を得ている。

日本クレアス税理士法人(https://j-creas.com)

橋本珠美

2001年4月、株式会社ユメコムを起ち上げ、介護・福祉の法人マーケットを中心に、誰もが高齢社会を安心して過ごすためのコンサルティングを始める。

また「高齢者と高齢者を抱える現役世代」のための相談窓口「シニアサポートデスク」「ワーク&ケアヘルプライン」を運営し、高齢者やそのご家族の幅広いお悩み(介護・相続・すまいなど)にお応えしている。

相談窓口の事例と自身の経験(ダブルケア)を取り入れたセミナー活動は好評を得ている。

株式会社ユメコム(https://www.yumecom.com)