まごころ介護のお役立ち動画コラム

MAGOCORO MOVIE COLUMN

平成30年に相続法が改正されました。約40年ぶりの大改正と呼ばれており、様々なルールが変更となり始めています。このなかでも皆様の暮らしに関わりの大きいテーマを取り上げて、お伝えさせていただきます。

実際に生前贈与と言っても

「いくらまで?110万だっけ?」

「何親等までが贈与になるの?」

「配偶者、兄弟、子供、孫は全部同じなの?」

「これって非課税なの?」

「どうやってやればいいの?」

などなど様々な疑問があると思いますが、まずは本日の大事なポイントをご理解ください!

・生前贈与の基本と変更点

・贈与方法のポイント

【その1】生前贈与の基本ルール

年間110万円までの生前贈与は、贈与税がかかりません。

【その2】生前贈与の基本ルール

相続開始の直前3年間に行った生前贈与は、相続財産に加算されます。

減らしたはずの300万円が、相続の際に計算上、財産として加算されます。

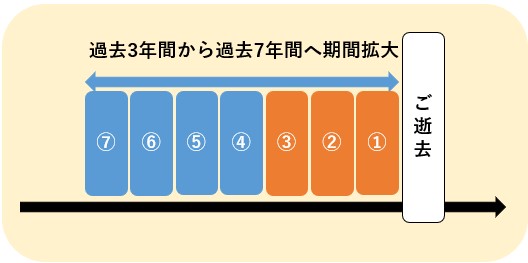

今までは、お亡くなりになった直近3年間の生前贈与の額が、相続財産の対象として計算される取り扱いでしたが、改正後、直近3年間→直近7年間に期間が拡大されます。

変更

2024年1月1日以降の贈与分からこのルールの対象となります。

過去7年間 の生前贈与の金額を相続財産の対象として計算

【2026年1月1日にご逝去された場合】

2023年1月1日~2026年1月1日間の3年間=3年間分加算

【2028年1月1日にご逝去された場合】

2024年1月1日~2028年1月1日間の4年間=4年間分加算

【2031年1月1日にご逝去された場合】

2024年1月1日~2031年1月1日間の7年間=7年間分加算

※2024年1月1日時点では7年間分の対象になるのではなく、2031年1月1日以降になってはじめて7年間分の生前贈与が相続財産に加算されます。

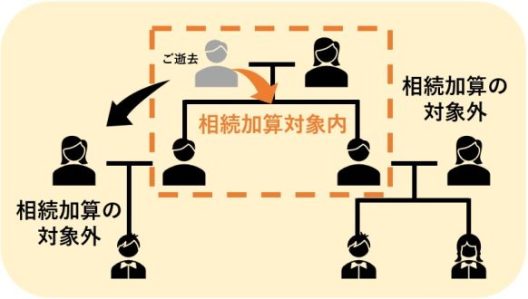

生前贈与加算は、法定相続人に贈与を行った場合に適用されます。

現状では、法定相続人以外(子供の配偶者や孫)に対する生前贈与は、生前贈与加算の対象外とされています。

今回は贈与税についてご紹介しました。 相続問題は、資産家さんだけに存在しているものではありません。

個人の権利意識の高揚と核家族化の進展により少額の相続財産でも紛争、いわゆる「争族」に発展するケースは少なくありません。

相続人様のご意向に基づく遺産分割協議書を作成し、亡くなられた方の大切な財産の承継・名義書換えを迅速にいたします。是非お気軽にご相談ください。

監修 行政書士 鎌田 昂伺

新卒で業界最大手の司法書士法人に入社後、金融機関に2年間出向し、金融実務を学ぶ。

その後、遺産相続に特化した行政書士・司法書士法人に転職し、創業期から9年間で共同代表まで務める。

2022年1月にTerroir Groupに合流し、行政書士事務所Terroirを開設。

シニアに向けた遺産相続・生前対策を専門に、グループ内のいきいきライフ協会南青山では高齢者の身元保証事業にも注力する。

Terroir Group(https://www.terroir-aoyama.com/)

(・株式会社Terroir ・司法書士法人Terroir ・行政書士事務所Terroir ・一般社団法人いきいきライフ協会 南青山)